बक्यौता उठाउनु पर्ने रकमको आयगत लगत नै छैन – महालेखा

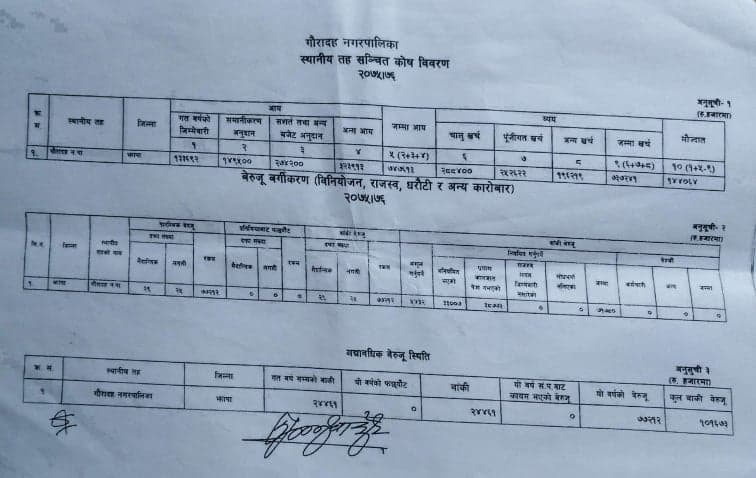

महालेखा परीक्षकको पछिल्लो वार्षिक प्रतिवेदन अनुसार झापा जिल्लाको गौरादह नगरपालिकाको कुल बेरुजु रकम १० करोड नाघेको छ ।

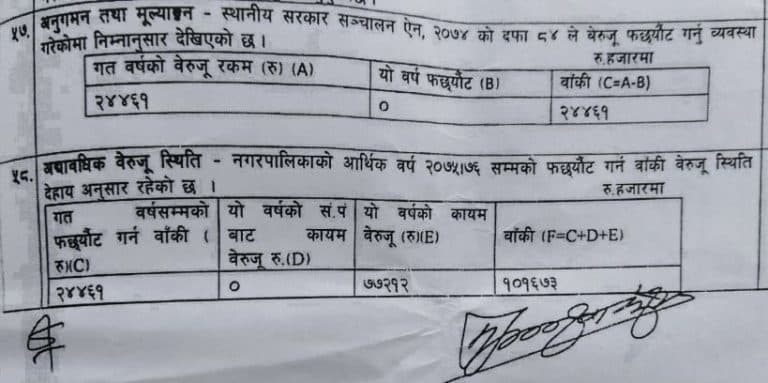

महालेखाको ५७ औं वार्षिक प्रतिवेदन २०७७ अनुसार झापा जिल्लाका १५ वटा स्थानीय पालिकाहरु मध्ये सबैभन्दा बढी ७ करोड ७२ लाख १२ हजार बेरुजु प्रमाणित भएको यस नगरपालिकाको अघिल्लो बर्षको २ करोड ४४ लाख ६१ हजार गरि कुल बेरुजु १० करोड १६ लाख ७३ हजार पुगेको हो ।

महालेखाले बेरुजु रकमलाई तीनवटा अलग अलग शीर्षकमा छुट्याइएको छ । ति अलग शीर्षक हुन् – असुल गर्नुपर्ने बेरुजु , अनियमित बेरुजु र कागजात पेश नभएको बेरुजु ।

नगरपालिकाको अन्तिम लेखापरीक्षण प्रतिवेदन अनुसार यो आर्थिक बर्ष २०७७ ।०७८ मा असुल गर्नुपर्ने बेरुजु ५४ लाख ३२ हजार रहेको छ । त्यसैगरी अनियमित बेरुजु ३ करोड ३० लाख ७ हजार छ भने कागजात पेश नभएको बेरुजु ३ करोड ८७ लाख ७३ हजार रहेको छ ।

लेखापरीक्षण प्रतिबेदनले किटान गरे अनुसार नगद असुल गर्नुपर्ने गौरादहको बेरुजु शीर्षकहरु मूल्य अभिवृद्धि कर कट्टी नगरी भुक्तानी, बढी भत्ता भुक्तानी, कर कट्टी नगरेको, घटी कर कट्टी, बढी पेश्की फर्स्यौट, बिल भरपाइ बेगरको खर्च, नम्स बेगर भुक्तानी, भ्रमण बिल बिना भुक्तानी, बढी भुक्तानी, योजना अनुगमन भत्ता, सामाजिक सुरक्षा भत्ता फिर्ता, बढी तलब निकासी, कार्यलय समय भित्रको कामको भत्ता, लगाएत रहेका छन् ।

ऐनले तोकेका शर्त भन्दा बाहिर योजना बनाई, नगरसभालाई बेवास्ता गर्दै, एउटा शीर्षकमा छुट्टिएको बजेटको अपब्याख्या गर्दै अर्को शीर्षकमा खर्च गर्नु अनियमित बेरुजु हो ।

महालेखाले औंल्याएको गत आर्थिक बर्ष २०७६र०७७ भित्रमा नगरपालिकाले फछर्यौट गर्नुपर्ने ०७४।०७५को बेरुजु रकम २ करोड ४४ लाख ६१ हजार रुपैयाँ अहिलेको लेखापरीक्षण सम्ममा पनि फछर्यौट नभएको प्रतिवेदनले बताएको छ ।

बक्यौता उठाउनु पार्ने रकमको आयगत लगत नै छैन नगरपालिका संग

महालेखा परीक्षकको गैरादह नगरपालिका लेखापरीक्षण प्रतिवेदन २०७५।०७६ को बेरुजु दफा १२ मा बक्यौता रकम असुली शीर्षक रहेको छ ।

सो शीर्षक अन्तर्गत बक्यौता रकम असुली गर्न नगरपालिकाले हालसम्म पनि आयगत लगत तयार गरेको छैन । लगत समेत तयार नगर्नु चरम लापरवाहि भएको आसय प्रतिवेदनमा उल्लेख छ ।

लेखा परीक्षणको प्रतिवेदनमा लेखिाएको सुझाब जस्ताको त्यस्तै ः “स्थानीय सरकार संचालन ऐन २०७४ को परिच्छेद ९ मा वित्तीय अधिकार क्षेत्र अन्तर्गत विभिन्न कर तथा शुल्क लगाउने र आय ठेक्का बपत बक्यौता रकम समेत असुली गर्ने व्यवस्था छ । उठ्नुपर्ने रकमको आयगत लगत तयार गरेको छैन । आय ठेक्का, सम्पत्ति बिक्री, मालपोत, अन्तशुल्क, आय ठेक्का, कर दस्तुरको वडागत लागत तयार नगरेबाट बक्यौता देखिन सक्ने अवस्था रहेन । उठाउनुपर्ने राजस्वको समष्टिगत लगत लयार गरी उठ्नुपर्ने र वास्तविक प्रप्तिको अभिलेख तयार गर्नुपर्ने र सोही अनुसार आयको लेखाङ्कन तथा प्राप्त हुनुपर्ने आयको लेखा हिसाव तयार गर्न तर्फ विशेष रुपमा ध्यान दिनुपर्दछ ।

१.

१.

२.

२.

३.

३.